28 серпня 2024 набрала чинності Постанова НБУ від 27 серпня 2024 року № 102 (далі – Постанова НБУ 102). У цій статті ми розберемося, які нові правила встановлюються, коли вони починають діяти і як може виглядати реалізація постанови на практиці.

Перш за все, хотілося б зазначити, що Постановою НБУ 102 внесені зміни до постанови Правління Національного банку України від 24 лютого 2022 року № 18 «Про роботу банківської системи в період запровадження воєнного стану» (далі – Постанова НБУ 18).

Нагадую, що відповідно до п. 2 Постанови НБУ 19, банки продовжують роботу з урахуванням обмежень, визначених цією постановою. Банкам забороняється проводити операції, що порушують визначені цією постановою обмеження, сприяють або можуть сприяти їх уникненню.

З моменту прийняття Постанови НБУ 18 було встановлено заборону на видачу в Україні готівкових коштів у гривнях з рахунку клієнта в національній валюті в обсязі, що перевищує 100 000 гривень у день (без урахування комісії банку) (п. 3 Постанови НБУ 18).

Фактично це означало обмеження розпорядження власними коштами у готівковій формі, але не було обмежень у безготівковій. Згідно з п. 4 Постанови НБУ 18, безготівкові розрахунки можна було здійснювати без обмежень, за виключенням обмежень, встановлених самою Постановою.

Наразі обмеження посилюються, Постанова НБУ доповнена рядом нових норм, зокрема п. 4.2.

Відтепер надавачу платіжних послуг з обслуговування рахунку заборонено здійснювати перекази в межах України з усіх рахунків фізичної особи-користувача, відкритих у цього надавача платіжних послуг у національній валюті, що в сумі перевищують 150 000 гривень включно на місяць, на рахунки інших фізичних осіб-отримувачів, при використанні реквізитів електронних платіжних засобів фізичних осіб-отримувачів.

Аналіз зазначеної норми дозволяє дійти висновку, що це обмеження стосується всіх рахунків, відкритих в одному банку. Отже, якщо у людини є багато рахунків у різних банках, то це дозволяє проводити з кожного банку платежі на суму до 150 000 гривень на місяць на рахунки інших фізичних осіб.

Таким чином, для перерахування сум, що перевищують 150 000 гривень на місяць, буде необхідно мати рахунки в різних банках у кількості, необхідній для перерахування бажаної суми коштів.

При цьому мова йде саме про фізичних осіб, які не є суб’єктами підприємницької діяльності.

Обмеження, зазначені у п. 4.2 Постанови НБУ 102, починають діяти з 1 жовтня 2024 року і діють протягом 6 місяців, до 31 березня 2025 року.

Як зазначається на сайті НБУ, ліміт встановлено з метою мінімізації використання платіжної інфраструктури у протиправній діяльності.

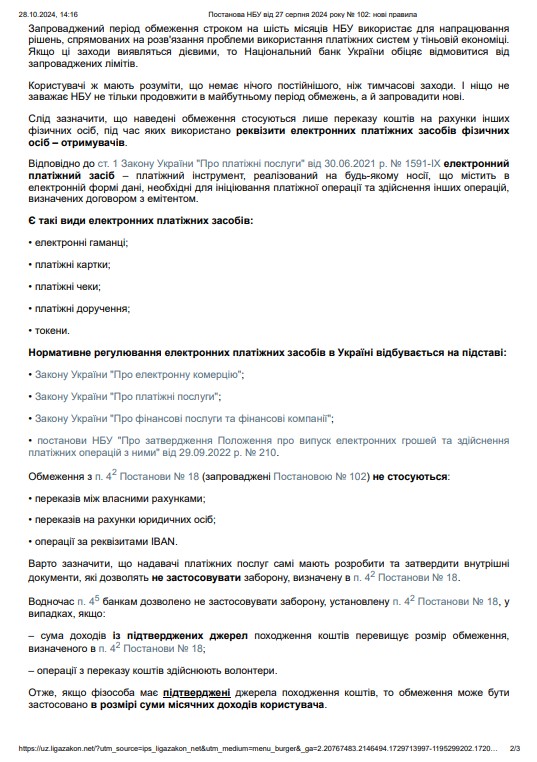

Запроваджений строк обмеження на шість місяців НБУ використовуватиме для напрацювання рішень, спрямованих на вирішення проблеми використання платіжних систем у тіньовій економіці. Якщо ці заходи виявляться дієвими, то Національний банк України обіцяє відмовитися від запроваджених лімітів.

Користувачі мають розуміти, що немає нічого більш постійного, ніж тимчасові заходи. І ніщо не заважає НБУ не лише подовжити в майбутньому період обмежень, але й запровадити нові.

Необхідно зазначити, що зазначені обмеження стосуються лише переказу коштів на рахунки інших фізичних осіб, при використанні реквізитів електронних платіжних засобів фізичних осіб-отримувачів.

Відповідно до статті 1 Закону України «Про електронну комерцію» від 3 вересня 2018 року № 2454-VIII, електронний платіжний засіб – це платіжний засіб, який зберігає електронні гроші, дозволяючи здійснювати приймання, зберігання та перерахування таких грошей, а також здійснювати оплату за товари (послуги) та перерахування коштів фізичним та/або юридичним особам за допомогою телекомунікаційних пристроїв або без їх використання.

Існують такі види електронних платіжних засобів:

- Електронні гаманці

- Платіжні картки

- Платіжні чеки

- Платіжні доручення

- Токени

Нормативне регулювання електронних платіжних засобів в Україні здійснюється на підставі:

- Закону України «Про електронну комерцію»

- Закону України «Про платіжні системи та переказ коштів в Україні»

- Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг»

- Постанови НБУ «Про затвердження Положення про електронні гроші в Україні».

Обмеження п. 4.2 Постанови НБУ 102 не стосуються:

- переказів між власними рахунками;

- переказів на рахунки юридичних осіб;

- операцій за реквізитами IBAN.

Необхідно зазначити, що надавачі платіжних послуг самі мають розробити та затвердити внутрішні документи, які дозволять не застосовувати заборону, визначену в пункті 4.2 Постанови НБУ 102.

Також, у п. 4.5 банкам дозволено не застосовувати заборону, встановлену п. 4.2 Постанови НБУ 102 у випадках, якщо:

- сума доходів із підтверджених джерел перевищує походження коштів над розміром обмеження, визначеного у пункті 4.2 Постанови НБУ 102;

- це стосується волонтерів.

Таким чином, якщо у людини є підтверджені джерела походження коштів, то обмеження можуть застосовуватися у розмірі суми місячних доходів користувача.

Залишається незрозумілим, як у такому разі люди зможуть використовувати власні накопичення або кошти від продажу нерухомості, автомобілів тощо, які не є щомісячними доходами.

Щодо волонтерів, то для них у п. 4.6 Постанови НБУ 102 встановлені вимоги, яким вони мають відповідати (не менше 2-х), зокрема:

- людина має бути офіційно зареєстрована як волонтер;

- проведення волонтерських зборів є типовою діяльністю за рахунками фізичної особи-користувача у надавача платіжних послуг;

- волонтер надав листа від державного органу/військової частини/благодійного фонду щодо співпраці в межах організації збору коштів і таке інше.

Цікаво, що банки мають враховувати будь-яку негативну інформацію щодо ділової репутації, а також недобросовісної волонтерської діяльності фізичної особи-користувача стосовно реальності та прозорості волонтерських зборів або невідповідності заявленої мети збору коштів фактичним витратам зібраних коштів, зокрема отриману з відкритих джерел.

І якщо буде встановлено недобросовісну діяльність волонтера, то «пільги» для волонтерів перестануть діяти і обмеження стануть загальними.

Ось де ділова репутація може відіграти важливу роль!

З огляду на те, що для більшості населення України 150 тис. гривень є значною сумою, положення Постанови НБУ 102 можуть турбувати осіб, які не мають підтверджених доходів.